年轻人买黄金饰品,几乎在一夜之间就成为了一种新风潮。

根据中国黄金协会的报告数据显示,今年前三季度,全国黄金实际消费量 813.59 吨,与 2020 年同期相比增长 48.44%,较疫情前 2019 年同期增长 5.89%。其中黄金首饰 529.06 吨,较 2020 年同期增长 54.21%,较 2019 年同期增长 1.11%。协会业内人士对此表示,随着元旦、春节等传统黄金消费旺季的临近,黄金消费将再掀一波热潮。预计到 2023 年,中国国内的黄金首饰消费市场规模将达到 2618 亿元。

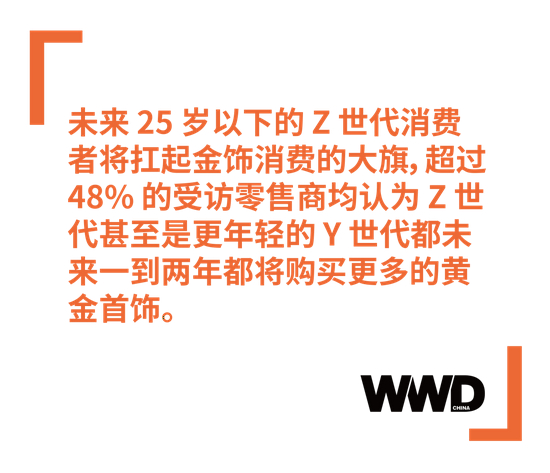

由中国黄金报社和北京黄金经济发展研究中心共同发布的《2021 中国黄金珠宝消费调查白皮书》则指出中国的黄金珠宝消费主力正朝着年轻化的方向发展。目前,金店主要消费人群年龄集中在 25~50 岁之间,其中 35~50 岁群体的消费比例最高,为 82.16%;25~35 岁次之,比例为 75.59%。中国黄金协会则表示,未来25岁以下的 Z 世代消费者将扛起金饰消费的大旗,超过48%的受访零售商均认为 Z 世代甚至是更年轻的 Y 世代都未来一到两年都将购买更多的黄金首饰。

中国市场的黄金消费热潮也反映在黄金珠宝零售商的业绩上面。

近日,中国香港黄金珠宝零售商周大福集团发布了截至 9 月 30 日的 2022 财年上半年业绩报告。数据显示其期内总收入同比大涨 79.1% 至为 441.9 亿港元,归母净利润同比增长 60.4% 至 35.8 亿港元。按市场分布来看,内地仍然是最主要的增长动力,期内内地收入同比大涨 81.7% 至 385.5 亿港元。周大福集团表示,这主要得益于周大福传承系列的热卖及国际金价相对疲弱刺激黄金首饰等产品的需求。

周大福

同样来自香港的黄金珠宝零售集团谢瑞麟也在近期发布了截至 9 月 30 日的上半年业绩。财报数据显示,公司营业额同比上涨了 18.7% 至 13.98 亿港元。谢瑞麟表示,中国内地业务在上半年已为集团贡献超过 40% 的营业额,期内营业额同比增长 17.27% 至 11.34 亿港元。

谢瑞麟

另一家以黄金饰品为主营业务的周生生集团在近期公布的上半年财报数据也显示,集团综合营业额在报告期内同比大涨了 69% 至 108.25 亿港元,中国内地的整体同店销售增长上升 69%,完全扭转了 2020 年的下跌趋势。周生生集团表示,得益于年轻消费者对黄金饰品接受度的提升,以及全球金价的回落,使得黄金饰品消费录得大幅增长。

此外,老凤祥、中国黄金、周大生等知名黄金珠宝零售商的业绩也都在今年迎来了不同程度的增长。

长期以来,黄金都被视为是财富和权力的象征。不同于现在可以被批量生产的钻石,黄金是一种稀缺不可人造的金属资源,全球已确认的黄金储量仅有 16.3 万吨左右,同时黄金还具有非常稳定的物理特质。因此,具备了商品和货币双重属性的黄金一直都是人类社会保存财富价值、抵抗通货膨胀、规避风险的理想物质载体。基于这些特点,每当全球经济动荡的时候,黄金的避险保值特性就会越发凸显出来,人们对于黄金的需求就会上升。

黄金是理想的理财产品

2020 年的全球经济因突发疫情而遭遇了前所未有的危机,市场的避险情绪普遍较高,因此全球对黄金的需求也迅速增加,进而带动去年国际黄金价格上涨。而到了今年,随着疫情发展逐渐趋于平缓以及全球多个主要经济体的开始迎来复苏,国际黄金价格已经出现疲软下跌迹象。

金价下跌最直接的影响就是今年黄金消费尤其是黄金饰品销售的持续增长,“逢低买入”是一件非常符合市场逻辑的事情。有了去年下半年创历史新高的国内金价做参考,今年前三季度,许多消费者都选择在金价下跌的时候购买更多金饰以期金价在年底迎来上涨。

而且随着年轻消费者理财意识的提升,黄金的保值特性也逐渐被大家所认知。相较于购买金条、金块的传统黄金投资形式,黄金饰品对于经济实力尚不成熟的年轻人来说,显然是更有吸引力的存在。购买低门槛的金饰产品和一颗颗的金豆,也就因此成了年轻人“初尝”黄金产品或是开始接触黄金投资理财的普遍首选方式。

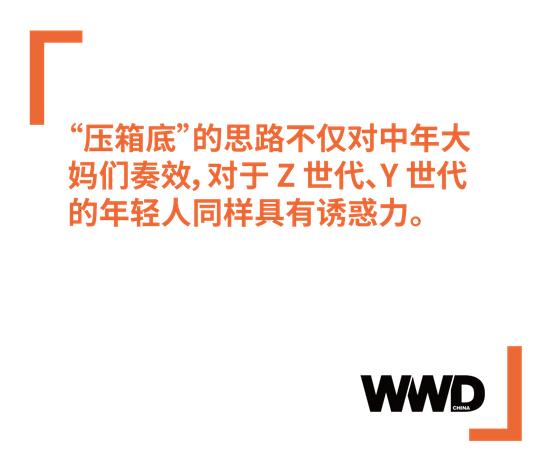

此外在中国传统社会文化中,黄金消费可以说是一种不需要对进行教育培养就能够形成的行为意识,黄金的文化意义和价值符号几乎烙印在每一个中国消费者的心中。无论我们喜不喜欢黄金饰品,我们对于黄金价值的认知都是与生俱来的。所以对于年轻世代来说,购买黄金饰品在大环境背景和价值认知的共同作用下,逐渐成为了他们保留财富、理财升值甚至是增加生活安全感的主要方式之一。“压箱底”的思路不仅对中年大妈们奏效,对于 Z 世代、Y 世代的年轻人同样具有诱惑力。

但需要指出的是,黄金首饰因为有了品牌和中间商的加入,以及“入门级”金饰产品普遍存在的克重较轻、含金量K数较低的特点,导致了它们的价值往往要比金条和金块低,因此投资理财的现实意义也并不那么强。投资导向是年轻人黄金消费需求增加的因素之一,但不是最主要的决定性因素。

年轻人愿意开始买黄金饰品,最大的原因就在于,黄金珠宝品牌零售商们终于认识到年轻世代消费者的审美需求与自身产品设计美学之间存在的巨大鸿沟,为了填补这道鸿沟与年轻人产生联系,品牌零售商们在近几年进行了许多尝试,最终的结果就是中国市场上的黄金饰品开始变得年轻起来了。

年轻人对黄金饰品提不起兴趣,绝大部分原因是因为传统黄金饰品都不符合他们的审美需求,“丑”和“俗气”几乎就是国内黄金饰品绕不过的两个形容词。

在世界黄金协会发布的《2021 中国金饰市场零售终端趋势消费洞察》中就指出,如今的消费者更重视黄金饰品背后的传承价值、社会环保意识以及自我表达。从消费取向上来说,年轻人在买黄金饰品的时候,看重的不再是产品本身的克数纯度,而是产品是否具有设计感和时尚感。

对此许多零售商都在加速自己的转型速度,以跟上年轻人的节奏。其中就包括在品牌形象与宣传上面进行的年轻化转型,比如周大福在 2017 年就推出了面向年轻消费者的时尚珠宝品牌 Monologue、轻奢婚嫁珠宝品牌Soinlove 以及可溯源钻石品牌 T Mark,全英文的品牌名以及年轻定位让这三个新品牌树立起了明显区别于周大福本身的品牌形象。

Monologue 在去年宣布王鹤棣为形象大使

在产品方面,品牌零售们也在进行年轻化转型,比如和全球性的知名 IP 展开联名合作。周大福就曾与瑞幸咖啡、可口可乐、雀巢、柯南、百雀羚等国内外品牌 IP 合作推出联名系列;拥有百年历史的黄金珠宝品牌老凤祥则陆续推出了与迪士尼旗下动画 IP 的联名系列,如小熊维尼、米奇米妮等;谢瑞麟与史努比合作的黄金吊坠更是一度成为爆款。

谢瑞麟与史努比的合作系列

在工艺方面,品牌们也不断推陈出新,标注着 5G 金、3D 金、古法黄金和珐琅金等不同工艺类型的产品不断成为消费者讨论的热点,其中以古法黄金最具影响力。按照世界黄金协会的报告显示,国潮趋势的持续火热是古法金饰流行的主要动力。作为以传统文化为荣,对国潮有广泛认同感的中国年轻消费者,对于融入了中国传统文化元素的厚重型古法金饰的接受度是非常高的。

需要指出的是,年轻化设计和古法黄金看似是相悖的两个方向,但从周大福的古法黄金产品来看,“古法”并不等同于以前的“传统”,而是一种基于传统上面的创旧,本质上来说仍属于是年轻化转型的一部分。

试以当下新消费品牌走红的道理来例证——当一个传统的东西如茶叶,被包装上“国潮”的元素之后就开始身价暴涨成为一杯价格二三十块的新中式茶饮,古法黄金饰品的走红逻辑同样也是如此。比如春节临近,各大商家都在推的本命年转运珠,其本身依旧包裹着传统文化的内核,但经过社交媒体、网络主播、明星代言以及故事包装等操作之后,它就被赋予了时髦的外衣,黄金转运珠也就变成了年轻人可以在小红书、微博、朋友圈等平台分享的社交货币。

周生生推出的售价为 1450 元的转运珠

因此,这种融入了中国传统文化元素的厚重型古法金饰,如今越来越受到年轻消费者的青睐。

在对形象、产品、工艺这三方面进行升级之后,黄金珠宝零售商们在宣传零售渠道上面也开始向线上转型。从微博、微信朋友圈广告,到小红书、抖音、B 站,再到电商渠道如天猫、京东,微信小程序、直播平台等等线上渠道中,售商们已经不再依赖单一的线下渠道,而是通过全面铺设开的线上渠道来触及更多的年轻消费者。

但世界黄金协会在其《报告》中也指出,在金饰零售商的直播活动中,60% 以上的直播间观众少于 100 人,且销售额低于一千元人民币。虽然很多价值较低且标准化的消费品能在直播中引发冲动消费且取得不俗的销售成绩,但包含大多数金饰产品在内的高价值商品消费者的购买计划是提前制定好的。为了解决这个问题,进一步提高直播间销量,很多零售商开发出价格在 500~1500 元之间的超轻型、低客单价的金饰产品,但随后这些零售商就发现,这些低价产品的退货率反而会更高。因此,对于国内的黄金珠宝零售商来说,未来的直播渠道或将不再是它们重点押注的方向,私域流量和社交媒体的重要性反而会被提到更高的层级上来。

在小红书上面,关于黄金饰品的种草笔记就非常多,关于黄金的笔记有 314 多万篇,黄金手镯和黄金豆则分别为 7 万和 4 万。年轻用户在笔记中不仅分享黄金饰品购买指南,更会对饰品的设计、日常佩戴、搭配造型、品牌文化以及一些理财建议等等内容进行分享。

小红书上关于“黄金”的笔记高达 314 万篇

虽然总体来看,国内这些大家耳熟能详的黄金珠宝品牌都进行了不同程度的年轻化尝试,且成果都反映在了业绩增长上面,但仍存在着产品同质化严重和集中度不高的问题。如今市面上也“杀”出了像隐 Yin、KVK、hefang 何方等独立设计师品牌,其中隐 Yin 在去年还宣布完成了近千万元的天使轮融资,这些从互联网起步的新锐品牌正替代传统品牌攻下对于审美和设计有更高要求的小众年轻消费群体。它们瞄准的市场也更加细分,甚至已经实现了通过设计将黄金首饰脱离在传统文化中的“迷信”成分,从而让黄金成为一种彰显个性和态度的载体。

隐 Yin

将眼光对准国外,Prada 在近期推出的以黄金材质为主、辅以白色钻石和彩色宝石的高级珠宝系列也可以为国内黄金珠宝品牌在产品创新上面提供新思路,卡地亚、宝格丽等国际硬奢品牌也同样如此。

Prada Triangolo 系列珠宝

虽然总体而言,国人买黄金的消费场景仍集中在春节以及结婚这两大场景之中,但可以肯定的是,随着国内的消费刺激政策的持续发力,以及零售品牌们在产品、营销和工艺上面的不断创新,消费能力不断提高的年轻世代消费者将为中国的黄金饰品消费市场带来更大的想象空间。