编辑:Jason

转载自:WWD国际时尚特讯

原标题:深度报道 | 三大奢侈品巨头交出的上半年成绩单,传递了哪些信号?

7 月 27 日,开云发布上半年财报。

得益于北美和亚洲市场零售额的强劲增长,开云集团上半年净利润与去年同期相比猛涨了 159.5% 至 14.79 亿欧元,总收入为 80.47 亿欧元,同比大涨了 49.6%。

在零售(包括电子商务)方面,受北美 263% 和亚太市场 53% 的大额涨幅推动,第二季度集团的可比销售额大涨了 97.9%,实体零售渠道销售额占集团总销售额的 80%,较疫情前 2019 年同期水平上涨了 11.2%,这显示了集团线下渠道的销售正在快速回升。而线上电商渠道的销售额同样保持增长势头,该渠道的上半年收入同比增长了 78.5%,占集团零售总额的 14%。

报告期内,为集团贡献最大收入份额的 Gucci 的销售额大涨了 45.8% 至 44.79 亿欧元,已经恢复到疫情前的同期水平。直营店销售额占品牌总收入的 91%,与 2020 年和 2019 年同期相比则分别上涨了 59.0% 和 6.3%。

Gucci在六月于上海举办“Aria-时尚咏叹调”系列时装秀

与此同时,集团旗下品牌 Yves Saint Laurent 的销售额大涨 53.5% 至 10.45 亿欧元;Bottega Veneta 在北美市场的强劲增长带动下,期内收入为 7.076 亿欧元,同比增长 40.6%,直营店销售额同比增长 45.2%;Balenciaga 和 Alexander McQueen 所在的其它品牌部门收入同比大涨 60.5% 至 14.75 亿欧元,已经超过疫情前的同期水平。

分析机构 Bernstein 的分析师 Luca Solca 认为开云集团的市盈率虽然相较于 LVMH 集团还很低,但这恰恰说明其仍具有很大的发展潜力,同时他也对 Gucci 品牌首席执行官 Marco Bizzarri 通过源源不断的胶囊系列和创意合作来增加品牌新鲜感的做法表示赞同,“这可以在很大程度消除消费者对创意总监 Alessandro Michele 设计风格的疲倦心理。”

开云集团2021年上半年财报

在开云集团之前,LVMH 集团和历峰集团也相继交出了上半年的亮眼成绩单。

7 月 26 日,欧洲市值最大的公司 LVMH 集团发布了2021年上半年财报。数据显示,报告期内集团净利润为 52.9 亿欧元,较 2019 年同期增长 62%,是 2020 年疫情最严重时的 10 倍,销售额则同比大涨 56% 至287 亿欧元。

其中 Louis Vuitton、Dior、Fendi 等品牌所在的“时装和皮具部门”为集团贡献最多的收入,其利润为 56.6 亿欧元,同比增长 74%,经常性营业利润为 56.5 亿欧元,是 2020 年的三倍之多。集团表示,Louis Vuitton、Dior,、Fendi、Loewe 和 Celine 在多个主要市场中的收入和盈利水平均获得了创纪录的增长。

LVMH集团2021年上半年财报

从地区市场来看,美国市场和中国所在的(除日本外)亚太市场是集团业绩增长的最大驱动力,两者收入分别上涨了 60% 和 70%,除日本外的亚太市场在集团整体收入中的占比为 38%,是集团最主要的收入来源。LVMH 集团首席财务官 Jean-Jacques Guiony 在分析师电话会议上表示:“中国市场的消费需求依旧如集团评估的一样强劲,我们没有看到中国消费者需求放缓的迹象。而且增长不仅仅只是‘时尚和皮具业务’,集团的其他品类的业务都在不断增长。”

同时,他也指出集团不会只依赖于中国市场,因为美国市场的增速同样迅速。“至于欧洲市场,虽然它在整体业务中所占的份额比较小,但本土消费者需求的上升弥补了国际旅客依旧缺席的负面影响。”

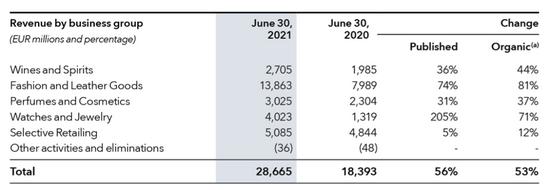

值得关注的是,LVMH 集团的“手表和珠宝部门”正借力于 Tiffany 的增长,逐步缩小与硬奢巨头历峰集团之间的差距。数据显示,该部门在报告期内的销售额同比增长了 3.1 倍至 40.23 亿欧元,营业利润也扭亏为盈,从去年同期的亏损 1700 万欧元恢复成正增长至 7.94 亿欧元。不过,“香水和化妆品部门”则仍未恢复至疫情前水平。该部门销售额同比增长 31% 至 30.25 亿欧元,营业利润为 3.93 亿欧元。与 2019 年同期相比,该部门销售额有机下降了 3%。

Tiffany 在今年宣布易烊千玺担任其全球品牌代言人,以进一步深入布局中国市场

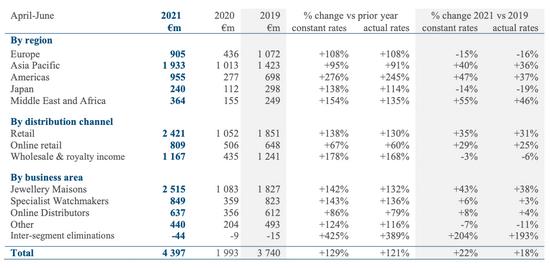

旗下拥有卡地亚、万宝龙、梵克雅宝、沛纳海、Chloé、Alaïa 等品牌的历峰集团也在近日发布截至 6 月30 日的 2022 年第一季度财报。其中,以卡地亚和梵克雅宝为首的珠宝部门比疫情前大幅增长 43%,收入达到 25.2 亿欧元。

按市场区域来看,中国所在的亚太市场销售额大涨 95% 至 19.33 亿欧元,占集团总收入的 43.9%,为集团贡献了占比最大的销售份额。

历峰集团2022年第一季度财报

包含 Alaïa、AZ Factory、Chloé、Dunhill、Montblanc 和 Peter Millar 等时装配饰品牌在内的“其他部分”的收入则下跌了 7% 至 4.4 亿欧元,历峰集团表示这是由于批发渠道持续低迷的原因,尤其是旅游零售方面的挑战。从总体收入来看,集团在报告期内的收入相较疫情前的同期水平增长了 22% ,达到 44 亿欧元的规模,这突显了以硬奢业务为主历峰集团的抗风险能力——在越是不稳定的环境中,消费者更倾向于购买具有保值空间的硬奢产品,同时,伴随着疫情发展的逐渐好转,市场对于奢侈品消费的需求正在回升。

新任创意总监Pieter Mulier在Alaïa的品牌首秀

综合三家财报来看,LVMH 集团在行业内的寡头地位依旧无人可以撼动。尤其是在全球经济回暖、消费者信心回升的当下,通过 Louis Vuitton 和 Dior 这两驾马车的驱动,拥有众多奢侈品品牌的 LVMH 集团将继续保持自己的竞争优势。

同时,虽然 Jean-Jacques Guiony 一再表示集团目前暂无大型收购计划,但从交易金额巨大的Tiffany收购案之后,LVMH 集团就一直保持着小规模的投资——从增持意大利奢侈品集团 Tod’s 集团股份至 10%、完全控股意大利奢侈品牌 Emilio Pucci,到斥资帮助前 Celine 创意总监 Phoebe Philo 建立新品牌、通过旗下私募股权基金 L Catterton 收购意大利时装品牌 Etro 60% 的股权,再到增持 Louis Vuitton男装创意总监 Virgil Abloh 个人品牌 Off-White 的股份至 60%,LVMH 集团的投资动作在今年并未有停歇的迹象,反而更加密集和频繁。

Virgil Abloh

除了 LVMH 集团,历峰集团在近期也完成了大型收购,它将历史比爱马仕还悠久的奢侈包袋品牌 Delvaux 收入囊中,而开云集团旗下的开云眼镜则将收购了丹麦奢华眼镜品牌 Lindberg。

Delvaux

三大巨头频繁的投资动作近一步显示了全球奢侈品市场的活跃程度。在业绩增长带来的信心加持下,未来奢侈品市场中“大鱼吃小鱼”的资本游戏势必会继续上演。

这三家占据奢侈品行业过一半市场的奢侈品集团,在今年上半年的业绩增长事实上也反映了整个行业的发展趋势——在中国市场这一强大引擎的带动下,复苏强劲的美国市场将联合其他地区市场,共同推动整个奢侈品行业恢复至疫情前的水平。

同时,这些财报数据也向市场传递了三个重要的信号:第一,对于奢侈品牌来说,虽然上网卖货已经是不可逆转的行业趋势,但线下零售体验仍旧重要。毕竟对于奢侈品销售来说,消费者通过线下的体验去感受一件经由精湛工艺制作的奢侈品,才是奢侈品最吸引消费者的地方。线下的体验本身就是奢侈的,而它却恰恰就是奢侈品消费的驱动力之一。

Jean-Jacques Guiony 就表示,不会通过第三方电商平台来展开集团旗下“时装和皮具”的业务,便捷性不是“时装和皮具”该考虑的东西,实体店的线下体验才是。但同时,他也提到对于美妆香水这部分单价较低的业务来说,集团是十分接受第三方电商平台的加入的,因为这部分消费者追求的是快速和方便。

而受到旗下品牌盈利能力上升的鼓舞,LVMH 集团在财报中还表示在下半年将重新加大对市场营销和销售费用的投入,这部分的投入将同比增加 23% 至 98.04 亿欧元,与疫情前的水平相当。Jean-Jacques Guiony 指出,虽然下半年集团会加大在市场营销上面的投入,但鉴于集团良好的增长势头,营销支出并不会导致利润率的下滑。

从其他两个集团的财报来看,线上渠道的销售额虽然都有大幅上升,但总体来看,占整体销售额的份额却不高,大部分的销售额依旧由实体零售渠道贡献。因此对于奢侈品牌来说,未来扩展自己的线上渠道,其更大的目的是在于与更多消费者进行沟通接触,它们并不追求有大量的销售在此渠道中产生;而在线下渠道中,销售才是最终目的,线下依旧是奢侈品牌打造独特体验的空间。

线下依旧是奢侈品牌最主要的销售渠道

第二个信号是高级珠宝和奢华腕表的增长潜力依旧很大,而这将成为三大集团未来的主竞技场。软奢领域的高增长虽然符合市场的预期,但过高、过快的增长速度在一定程度上也会面临下行的风险,尤其是在过度曝光之后,许多奢侈品牌都面临着品牌价值被稀释的问题。

而这就给了一直刻意与市场保持距离感的硬奢品牌以可趁之机。硬奢产品向来以高价值和高保值性而受到高净值人群的追捧,对于后者来说,珠宝腕表才是终极的财富象征。在软奢产品开始变得“触手可及”的时候,硬奢产品依旧能够为他们与普通奢侈品消费者之间画出一条明确的阶级分界线。

因此,硬奢领域在未来仍有很大的发展空间。近日,美国咨询公司麦肯锡发布了一份关于全球高级珠宝、高级腕表行业未来发展前景的研究报告。麦肯锡在报告中指出,高级珠宝和高级腕表这两个规模可观的行业占据了全球奢侈品市场的主要份额,年销售额总计超过 3300 亿美元。预测到 2025 年,以中国为代表的亚洲市场规模将进一步扩大,高级珠宝的年销售额增速将在 10% 至 14%之间,高级豪华腕表的年销售额增速则约为 4%。

同时由于中国仍未恢复国际旅行以及内地城市免税店的持续增长,中国市场旺盛的内需将继续推动全球硬奢行业的复苏,而年轻消费者将是这股内需力量中的主力军。

随着北美、亚太以及欧洲部分地区的疫情发展逐渐趋于可控,这些地区市场的消费者们又开始重新追捧珠宝和腕表这类具有保值特性的产品,尤其是对于那些完成了消费升级的新晋奢侈品消费者来说,购买硬奢类别的产品将是彰显他们经济能力和社会地位的最佳方式。在不确定性和乐观展望并存的当下,人们有理由花更多的钱去购买高级珠宝和腕表。

从历峰集团旗下卡地亚、梵克雅宝等品牌的增长数据,以及 LVMH 集团收购 Tiffany 之后迅速攀升的“手表和珠宝部门”业绩,我们就可以看出这股市场趋势。历峰集团董事长 Johann Rupert 在财报中就表示,卡地亚和梵克雅宝的增长已经增长到了一定的规模,未来集团将在保持这部分优势的同时,加大对时装配饰部门的投入,以拉近与对手们的差距。在近期,卡地亚还上调了全球产品售价,此举被视为是维持品牌奢侈价值的一种手段,同时也反映了卡地亚的强劲增长势头。

而已经成为 LVMH 集团第三大业务的“手表和珠宝部门”,也将继续发力,比如在 7 月 1 日,LVMH 集团就宣布从历峰集团手中将担任卡地亚珠宝创意总监长达16年的 Nathalie Verdeille 挖走,任命她为 Tiffany 珠宝和高级珠宝艺术总监,并兼任的品牌副总裁。

Nathalie Verdeille

第三个信号就是,全球奢侈品行业将在中国市场这个强大的引擎驱动下,联合美国、亚太、中东等市场,共同推动行业迎来全面复苏。

无论是这三个集团的财报,还是先前发布财报的菲拉格慕集团、阿玛尼集团、Moncler 集团,中国所在的亚太市场都成为了各大品牌集团最大的收入来源。同时,美国的复苏速度同样不可小觑。根据贝恩公司的预计,2021 年北美奢侈品市场的增长幅度有望达到 20%,其将成为中国之后第二个奢侈品行业增长点,并将和中国一起拉动整个奢侈品行业恢复到疫情前的水平。

美国市场的恢复速度超乎市场预期

虽然未来不确定性依旧存在,但基于目前的态势来看,全球奢侈品消费市场的恢复速度将进一步加快。中国市场作为市场引擎,在今年下半年将保持增长趋势,但同时其他地区的快速恢复,如美国市场,同样值得奢侈品牌进行重新布局。当中国市场的增长逐渐成为常态化之后,寻找下一个恢复性的市场增长点,便是所有品牌面对的共同问题,唯有如此,才能带领行业走出疫情阴霾。WWD